HK이노엔이 올해 1분기에 시장 예상치(컨센서스)에 부합하는 실적을 기록했다. 3일 증권가에선 상반기보다 하반기에 수익성이 개선될 것이라고 전망했다.

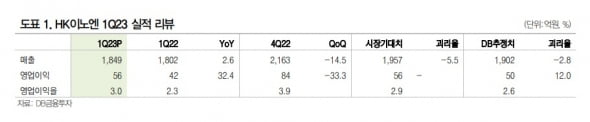

HK이노엔은 2023년 1분기 개별 재무제표 기준으로 매출 1849억원과 영업이익 56억원을 기록했다. 전년 동기 대비 각각 2.6%와 33.3% 증가했다. 컨센서스인 매출 1957억원, 영업이익 56억원에 부합하는 실적이다.

전문의약품(ETC) 사업은 MSD 백신 매출이 전년 동기 대비 12% 감소했음에도, 2% 늘었다. 케이캡의 성장과 수액제 신공장 증설 효과가 반영되면서다. 케이캡과 수액제 매출은 작년 1분기보다 각각 16%와 10% 증가했다.

박재경 하나증권 연구원은 “동아에스티와의 슈가논 공동판매 계약 종료와 대웅제약의 펙수클루 출시에 따른 경쟁 심화 우려에도, 케이캡의 1분기 국내 매출은 357억원으로 탄탄했다”며 “케이캡 매출 중 구강붕해정 비중은 14.2%까지 확대했다”고 말했다.

헬스·뷰티·음료(HB&B) 사업 매출은 전년 동기 대비 12% 늘었다. 컨디션 매출은 150억원으로 42.6% 급증했다.

케이캡 제조기술 이전을 위한 연구개발비 및 HB&B 사업에서의 광고비 증가로 영업이익률은 3%를 기록했다.

실적은 하반기에 더욱 개선될 것으로 예상했다. 이명선 DB금융투자 연구원은 “하반기에 수익성이 높은 케이캡 구강붕해정 매출 확대와 헬리코파일로리 제균요법에 대한 급여 확대, 컨디션 성장 등으로 실적이 점차 개선될 것”이라고 말했다.

하나증권은 HK이노엔의 2023년 매출과 영업이익을 각각 8493억원과 662억원으로 추정했다. 매출은 작년보다 0.3% 늘고, 영업이익은 26.0% 증가할 것이란 예상이다. 박 연구원은 “케이캡은 지난 3월부터 중국 보험이 적용돼, 2분기부터 관련 성과가 확인되기 시작할 것”이라고 했다.

이 연구원은 “케이캡은 올해 국내에서 1500억~1600억원의 매출을 달성할 것“이라며 “미국에선 연내 임상 3상 종료 후 내년 허가 신청이 가능하고, 중국은 지난 3월 말 기준 31개 성에 의약품 등록을 마쳐 연내 대형 종합병원의 80%까지 품목 등재를 완료할 것”으로 예상했다.

유럽 일본 등에서 케이캡의 신규 판권계약도 기대했다. 이 연구원은 “유럽 등에서 판권 계약을 추진 중”이라며 “HK이노엔은 일본 판권을 보유하지 않았으나 원개발사인 라퀄리아가 임상 결과를 토대로 일본 내 공동연구 또는 판권 계약을 추진하고 있고, 계약 체결 시 일부 수익 수취를 기대할 수 있다”고 말했다.

하나증권과 DB금융투자는 HK이노엔에 대한 투자의견 ‘매수’와 각각의 목표주가 4만5000원, 4만8000원을 유지했다.

김예나 기자 yena@hankyung.com

HK이노엔은 2023년 1분기 개별 재무제표 기준으로 매출 1849억원과 영업이익 56억원을 기록했다. 전년 동기 대비 각각 2.6%와 33.3% 증가했다. 컨센서스인 매출 1957억원, 영업이익 56억원에 부합하는 실적이다.

전문의약품(ETC) 사업은 MSD 백신 매출이 전년 동기 대비 12% 감소했음에도, 2% 늘었다. 케이캡의 성장과 수액제 신공장 증설 효과가 반영되면서다. 케이캡과 수액제 매출은 작년 1분기보다 각각 16%와 10% 증가했다.

박재경 하나증권 연구원은 “동아에스티와의 슈가논 공동판매 계약 종료와 대웅제약의 펙수클루 출시에 따른 경쟁 심화 우려에도, 케이캡의 1분기 국내 매출은 357억원으로 탄탄했다”며 “케이캡 매출 중 구강붕해정 비중은 14.2%까지 확대했다”고 말했다.

헬스·뷰티·음료(HB&B) 사업 매출은 전년 동기 대비 12% 늘었다. 컨디션 매출은 150억원으로 42.6% 급증했다.

케이캡 제조기술 이전을 위한 연구개발비 및 HB&B 사업에서의 광고비 증가로 영업이익률은 3%를 기록했다.

실적은 하반기에 더욱 개선될 것으로 예상했다. 이명선 DB금융투자 연구원은 “하반기에 수익성이 높은 케이캡 구강붕해정 매출 확대와 헬리코파일로리 제균요법에 대한 급여 확대, 컨디션 성장 등으로 실적이 점차 개선될 것”이라고 말했다.

하나증권은 HK이노엔의 2023년 매출과 영업이익을 각각 8493억원과 662억원으로 추정했다. 매출은 작년보다 0.3% 늘고, 영업이익은 26.0% 증가할 것이란 예상이다. 박 연구원은 “케이캡은 지난 3월부터 중국 보험이 적용돼, 2분기부터 관련 성과가 확인되기 시작할 것”이라고 했다.

이 연구원은 “케이캡은 올해 국내에서 1500억~1600억원의 매출을 달성할 것“이라며 “미국에선 연내 임상 3상 종료 후 내년 허가 신청이 가능하고, 중국은 지난 3월 말 기준 31개 성에 의약품 등록을 마쳐 연내 대형 종합병원의 80%까지 품목 등재를 완료할 것”으로 예상했다.

유럽 일본 등에서 케이캡의 신규 판권계약도 기대했다. 이 연구원은 “유럽 등에서 판권 계약을 추진 중”이라며 “HK이노엔은 일본 판권을 보유하지 않았으나 원개발사인 라퀄리아가 임상 결과를 토대로 일본 내 공동연구 또는 판권 계약을 추진하고 있고, 계약 체결 시 일부 수익 수취를 기대할 수 있다”고 말했다.

하나증권과 DB금융투자는 HK이노엔에 대한 투자의견 ‘매수’와 각각의 목표주가 4만5000원, 4만8000원을 유지했다.

김예나 기자 yena@hankyung.com

관련뉴스